CONSULTING

Oportunidades estratégicas de la industria siderúrgica y automovilística

Nikolas Alexander Scholz

Consultor de Advisory | Linkedin

Este resumen ejecutivo recoge las principales conclusiones del informe «Steel and Automotive Industry: Strategic Opportunities in a Transforming Ecosystem». El estudio analiza cómo la electrificación, la reducción del peso de los vehículos y la descarbonización están redefiniendo la demanda de materiales, las estructuras de costes y las interacciones estratégicas entre los fabricantes de automóviles y los productores de acero. Sostiene que el sector de la automoción puede actuar como catalizador para la adopción del acero verde, mientras que los fabricantes de acero pueden pasar de ser meros proveedores de materias primas a convertirse en socios estratégicos que ofrecen soluciones de alto rendimiento y bajas emisiones de carbono.

El acero en la industria automovilística mundial

La industria automovilística consumió aproximadamente 209 millones de toneladas de acero acabado en 2024, lo que la convierte en el tercer sector con mayor consumo de acero a nivel mundial, después de la construcción y las infraestructuras. El acero suele representar entre el 50 % y el 65 % de la masa de un vehículo de pasajeros, debido a su resistencia, su precio asequible y su versatilidad en componentes estructurales y críticos para la seguridad. Aunque la producción mundial de vehículos repuntó hasta alcanzar los 92,5 millones de unidades en 2024, la naturaleza de la demanda de acero para la automoción está evolucionando rápidamente. La electrificación, las políticas de descarbonización y las estrategias de aligeramiento están impulsando un cambio desde el acero al carbono convencional hacia aceros avanzados de alta resistencia (AHSS), aceros de ultra alta resistencia (UHSS), aluminio y acero con bajo contenido en carbono. La dinámica regional marca esta transición: China domina los volúmenes absolutos, pero con una menor intensidad de acero por vehículo, mientras que Europa y Japón presentan una mayor intensidad y una presión regulatoria más fuerte a favor de los materiales sostenibles. Dada su escala y su capacidad para absorber aumentos marginales de los costes, el sector de la automoción se encuentra en una posición única para afianzar la demanda de acero con bajas emisiones de carbono y acelerar la descarbonización en toda la industria.

La industria automovilística consumió aproximadamente 209 millones de toneladas de acero acabado en 2024, lo que la convierte en el tercer sector con mayor consumo de acero a nivel mundial, después de la construcción y las infraestructuras. El acero suele representar entre el 50 % y el 65 % de la masa de un vehículo de pasajeros, debido a su resistencia, su precio asequible y su versatilidad en componentes estructurales y críticos para la seguridad. Aunque la producción mundial de vehículos repuntó hasta alcanzar los 92,5 millones de unidades en 2024, la naturaleza de la demanda de acero para la automoción está evolucionando rápidamente. La electrificación, las políticas de descarbonización y las estrategias de aligeramiento están impulsando un cambio desde el acero al carbono convencional hacia aceros avanzados de alta resistencia (AHSS), aceros de ultra alta resistencia (UHSS), aluminio y acero con bajo contenido en carbono. La dinámica regional marca esta transición: China domina los volúmenes absolutos, pero con una menor intensidad de acero por vehículo, mientras que Europa y Japón presentan una mayor intensidad y una presión regulatoria más fuerte a favor de los materiales sostenibles. Dada su escala y su capacidad para absorber aumentos marginales de los costes, el sector de la automoción se encuentra en una posición única para afianzar la demanda de acero con bajas emisiones de carbono y acelerar la descarbonización en toda la industria.

La reducción del peso y la evolución de los materiales de los vehículos

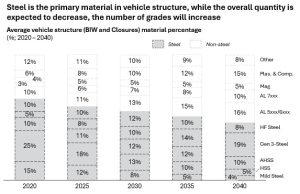

En las últimas tres décadas, los fabricantes de automóviles han apostado decididamente por la reducción del peso para mejorar el ahorro de combustible, ampliar la autonomía de los vehículos eléctricos y reducir las emisiones. La proporción de acero convencional en un coche medio ha descendido de casi el 44 % a mediados de la década de 1990 a alrededor del 25 % en 2020, sustituido por aluminio, acero de alta resistencia (AHSS), plásticos y materiales compuestos. Los diseños modernos de vehículos multimaterial pueden ser entre 100 y 150 kg más ligeros que los diseños tradicionales totalmente de acero, lo que supone una mejora en el ahorro de combustible de entre el 6 % y el 8 % en los vehículos de combustión interna y compensa el peso de la batería en los vehículos eléctricos. El uso del aluminio se ha expandido rápidamente, especialmente en los vehículos eléctricos, donde el contenido de aluminio por vehículo supera ahora significativamente al de los coches de gasolina. A pesar de estas tendencias, el acero sigue siendo indispensable debido a su rentabilidad y rendimiento en materia de seguridad, pero su papel es cada vez más especializado. La implicación estratégica para los fabricantes de acero es una transición de los volúmenes de productos básicos a granel hacia calidades de ingeniería de valor añadido adaptadas a aplicaciones automovilísticas específicas.

Notes: (1) 100% includes vehicle structure only which encompasses Body-in-White and Closures. Not included are powertrain/chassis, interiors, windshields and dynamic sealers. (2) 3rd Gen-Steel (AHSS) are multi-phase steels engineered to develop enhanced formability, have improved ductility in cold forming operations compared with other steels, according to World Auto Steel. (3) HF steel or Hot forming is a manufacturing process in which metal is heated above its recrystallization temperature to plastically deform it. This process allows the production of complex geometries while simultaneously enhancing the material properties. Source: Center for Automotive Research (CAR)

La electrificación y las nuevas dependencias de materiales

La electrificación está transformando radicalmente la demanda de materiales en el sector automovilístico. Los vehículos eléctricos sustituyen los motores de combustión, que consumen grandes cantidades de acero, por baterías y motores eléctricos, lo que aumenta la demanda de cobre, litio, níquel, cobalto, grafito y elementos de tierras raras. Aproximadamente el 95 % de los motores de los vehículos eléctricos utilizan imanes permanentes de tierras raras, lo que impulsa un crecimiento exponencial de la demanda y pone de manifiesto las vulnerabilidades de la cadena de suministro. La extracción y el refinado de tierras raras siguen estando muy concentrados en China, lo que genera riesgos estratégicos para Europa, Estados Unidos y Japón.

Como resultado, los materiales que antes eran insumos básicos se han convertido en activos estratégicos. Los fabricantes de automóviles están integrando cada vez más la estrategia de materiales en el diseño y la adquisición de productos, buscando acuerdos de compra a largo plazo, inversiones de capital en activos de la fase inicial de la cadena de suministro e I+D en la sustitución y el reciclaje de materiales. Desde la perspectiva de la minería y los metales, la electrificación está convirtiendo materiales de nicho en recursos críticos para el sistema en los que vale la pena invertir.

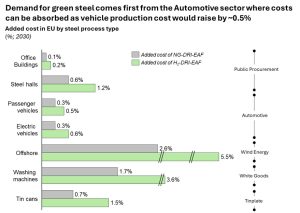

El sobrecoste del acero bajo en carbono

Source: “Transforming the Steel Industry May Be the Ultimate Climate Challenge” Notes: (1) Added cost assumes adding the cost of DRI-EAF (NG) or DRI-EAF (H2) compared to BF-BOF in 2030.

El sobrecoste del acero bajo en carbono se refiere a la diferencia de coste actual entre el acero con bajas emisiones de carbono y el acero convencional producido mediante alto horno y horno de arco eléctrico alimentado con carbón. Hoy en día, el acero verde producido mediante DRI a base de hidrógeno o hornos eléctricos de arco (EAF) alimentados con energías renovables cuesta aproximadamente entre un 40 % y un 45 % más que el acero convencional. Sin embargo, esta prima tiene un impacto limitado en los precios finales de los vehículos, ya que el acero representa menos del 10 % de los costes totales de fabricación. Incluso una prima del acero de 400 dólares por tonelada suele elevar el coste de un turismo en torno a un 1 % o menos. Múltiples estudios indican que este sobrecoste se reducirá drásticamente a medida que se refuerce la fijación de precios del carbono y maduren las tecnologías de energía limpia. Estratégicamente, el sobrecoste ecológico no es una barrera económica, sino un reto de coordinación: alinear la disposición a pagar a lo largo de toda la cadena de valor. Los pioneros en la adopción de estas tecnologías pueden reducir las emisiones de Alcance 3 a un coste mínimo, al tiempo que permiten a los fabricantes de acero justificar inversiones a gran escala en la producción descarbonizada.

Nuevas alianzas entre fabricantes de automóviles y siderúrgicas

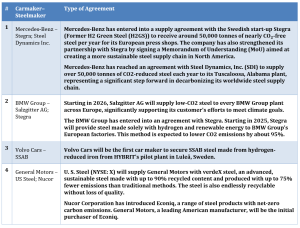

Para superar este reto de coordinación, ha surgido una creciente ola de alianzas estratégicas entre los fabricantes de automóviles y los productores de acero. Entre ellas se incluyen acuerdos de compra a largo plazo, memorandos de entendimiento y compromisos de suministro en fase inicial de acero libre de combustibles fósiles o con bajas emisiones de carbono. Fabricantes de automóviles europeos como Mercedes-Benz, BMW, Volvo y Volkswagen han liderado estas iniciativas, a las que se suman cada vez más fabricantes estadounidenses y japoneses.

Estas alianzas ofrecen a las empresas siderúrgicas la seguridad de que habrá demanda, lo que permite reducir el riesgo de los proyectos basados en el hidrógeno, que requieren grandes inversiones de capital, al tiempo que proporcionan a los fabricantes de automóviles un acceso temprano a materiales con bajas emisiones de carbono y una ventaja competitiva en materia de sostenibilidad. A pesar de este impulso, los compromisos actuales solo cubren una pequeña parte de la demanda de acero para la industria automovilística, lo que pone de relieve la necesidad de una adopción más amplia para lograr reducciones significativas de las emisiones a gran escala.

Oportunidades estratégicas para ambos sectores

La transformación del ecosistema del sector automovilístico y siderúrgico genera oportunidades estratégicas que se refuerzan mutuamente. Los fabricantes de automóviles pueden diferenciarse mediante vehículos con bajas emisiones de carbono, garantizar las cadenas de suministro de materiales críticos y cumplir con unos requisitos normativos cada vez más estrictos. Las empresas siderúrgicas pueden acceder a nuevas fuentes de valor mediante la expansión del acero ecológico, el desarrollo de calidades avanzadas y el reposicionamiento como socios colaborativos en lugar de meros proveedores de materias primas.

En última instancia, el éxito depende de una acción coordinada a lo largo de toda la cadena de valor: los fabricantes de automóviles deben proporcionar señales de demanda fiables y los productores de acero deben ofrecer soluciones competitivas y descarbonizadas. Juntas, estas industrias pueden construir un ecosistema industrial resiliente, innovador y sostenible, alineado con los objetivos climáticos a largo plazo.